सूक्ष्म मूलद्रव्ये बाजार विश्लेषण

मीअलौह धातूंचे विश्लेषण

आठवड्यागणिक: महिन्यागणिक:

| युनिट्स | डिसेंबरचा दुसरा आठवडा | डिसेंबरचा तिसरा आठवडा | आठवड्यागणिक होणारे बदल | नोव्हेंबरची सरासरी किंमत | १९ डिसेंबर रोजीची सरासरी किंमत | महिन्यागणिक बदल | २३ डिसेंबर रोजीचा सध्याचा दर | |

| शांघाय मेटल्स मार्केट # जस्त लगडी | युआन/टन | २३१७० | २३१२२ | ↑३९८ | २२४०७ | २३०२१ | ↑५६४ | २३०९० |

| शांघाय मेटल्स नेटवर्क # इलेक्ट्रोलाइटिक तांबे | युआन/टन | ९०४९५ | ९२१४० | ↑२५४६ | ८६५०२ | ९१५२८ | ↑४७२० | ९३४७० |

| शांघाय मेटल्स नेटवर्क ऑस्ट्रेलिया Mn४६% मॅंगनीज धातुक | युआन/टन | ४१.६५ | ४१.८५ | ↑०.८४ | ४०.५५ | ४१.४४ | ↑०.६८ | ४१.८५ |

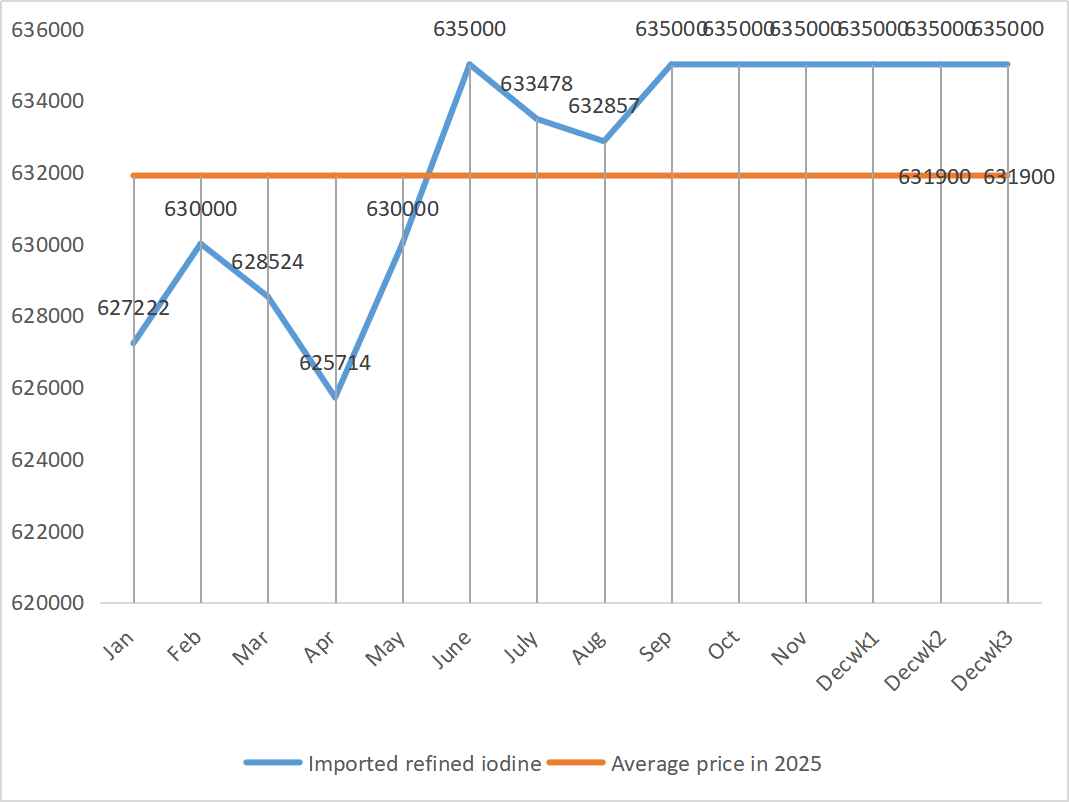

| बिझनेस सोसायटीद्वारे आयात केलेल्या शुद्ध आयोडीनची किंमत | युआन/टन | ६३५००० | ६३५००० | - | ६३५००० | ६३५००० |

| ६३५००० |

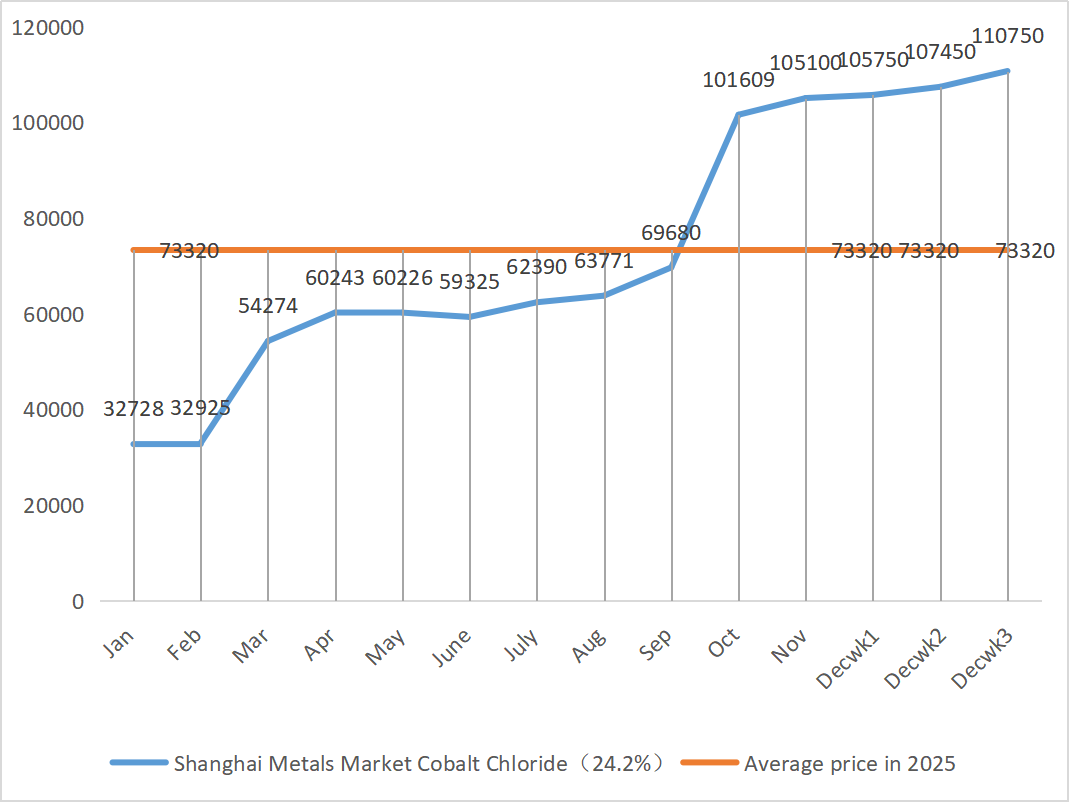

| शांघाय मेटल्स मार्केट कोबाल्ट क्लोराईड (सह≥२४.२%) | युआन/टन | १०७४५० | ११०७५० | ↑१७०० | १०५१०० | १०७९८३ | ↑१५०० | ११०७५० |

| शांघाय मेटल्स मार्केट सेलेनियम डायऑक्साइड | युआन प्रति किलोग्राम | १०८ | ११२ | ↓६ | ११३.५ | १११.३३ | ↓२.५ | ११५ |

| टायटॅनियम डायऑक्साइड उत्पादकांचा क्षमता वापर दर | % | ७४.२६ | ७५.०९ | ↓०.२ | ७५.९७ | ७४.६० | ↓१.६१ |

१) झिंक सल्फेट

① कच्चा माल: झिंक हायपोऑक्साइड: स्थूलमानाने, अमेरिकेच्या रोजगारविषयक आकडेवारीबद्दल बाजारात चिंता कायम आहे आणि डॉलर निर्देशांक घसरल्यामुळे सर्वसाधारणपणे अलौह धातूंच्या किमती वाढल्या आहेत. मूलभूत घटकांच्या बाबतीत, देशभरात अनेक ठिकाणी जारी केलेल्या पर्यावरणीय इशाऱ्यांमुळे ग्राहक बाजू काही प्रमाणात खाली खेचली गेली आहे; पुरवठा बाजूने, झिंक कॉन्सन्ट्रेटसाठीचे प्रक्रिया शुल्क कमी राहिले आहे, स्मेल्टर्सचा नफा कमी झाला आहे आणि काही उत्पादकांनी उत्पादन कपात व शटडाऊन लागू केल्यामुळे पुरवठ्यात घट झाली आहे. देशांतर्गत झिंक इंगॉट पुरवठ्याला मिळणारा आधार अगदी स्पष्ट आहे. एकूणच, झिंकच्या किमतींना मुख्यत्वे पुरवठा बाजूने आधार मिळत आहे आणि अशी अपेक्षा आहे की पुढील आठवड्यात झिंक नेटवर्कच्या किमती प्रति टन सुमारे २३,२०० युआनवर राहतील.

② सल्फ्यूरिक ॲसिड: १८ डिसेंबर रोजी, राष्ट्रीय विकास आणि सुधारणा आयोग, चायना सल्फ्यूरिक ॲसिड इंडस्ट्री असोसिएशन, चायना फॉस्फेट आणि संयुक्त खत उद्योग संघटना आणि प्रमुख उद्योगांचे प्रतिनिधी या बैठकीला उपस्थित होते. या बैठकीत सल्फ्यूरिक ॲसिड आणि फॉस्फेट संयुक्त खत उद्योगांना सध्या खतांचा पुरवठा आणि स्थिर किमती पूर्णपणे सुनिश्चित करण्याचे आवाहन करण्यात आले, आणि बाजाराचे स्थिर कामकाज सुनिश्चित करण्यासाठी, स्मेल्टिंग ॲसिड उद्योगांना सल्फ्यूरिक ॲसिडची विक्री किंमत ११ डिसेंबर, २०२५ च्या पातळीपेक्षा जास्त न ठेवण्याची आवश्यकता व्यक्त करण्यात आली. भविष्यात सल्फ्यूरिक ॲसिडच्या किमतीच्या ट्रेंडवर बाजाराच्या प्रतिक्रियेकडे अधिक लक्ष दिले जाईल. पूर्वी फॉस्फेट खतांसाठी निर्यात धोरणे कडक केल्यामुळे सल्फरच्या किमतीत घट झाली होती, परंतु सल्फ्यूरिक ॲसिडच्या बाजारभावाने सध्या तरी त्याचे अनुकरण केलेले नाही. सध्याच्या उच्च किमती स्थिर आहेत, आणि प्रादेशिक पुरवठा आणि मागणीमुळे काही बाजारपेठांमध्ये आणखी वाढ होण्याची अपेक्षा आहे. या आठवड्यात, बाजारभावांमध्ये प्रादेशिक भिन्नता दिसून आली.

सोमवारी, वॉटर झिंक सल्फेट उत्पादकांचा ऑपरेटिंग दर ६८% होता, जो मागील आठवड्यापेक्षा १५% ने कमी होता; क्षमता वापर ६८% होता, जो मागील आठवड्यापेक्षा ५% ने जास्त होता. प्रमुख उत्पादकांच्या ऑर्डर्स जानेवारीच्या मध्य ते सुरुवातीपर्यंत नियोजित आहेत. कच्च्या मालाच्या वाढलेल्या किमती झिंक सल्फेटच्या किमतींना भक्कम आधार देत आहेत आणि सध्याची बाजारपेठ उच्च पातळीवर स्थिर आहे. त्याच वेळी, निर्यातीला मिळालेला वेग आणि चौकशी पुन्हा सुरू झाल्यामुळे दरवाढीला आणखी चालना मिळाली आहे. ग्राहकांना त्यांच्याकडील मालसाठा आणि वितरण चक्रानुसार योग्य वेळी आगाऊ ऑर्डर्स निश्चित करण्याचा सल्ला दिला जातो.

२) मॅंगनीज सल्फेट

कच्च्या मालाच्या बाबतीत: ① मॅंगनीज धातूच्या बाजारपेठेत मॅंगनीज धातूच्या किमती उच्च आणि स्थिर आहेत.

२सल्फ्यूरिक ऍसिडच्या किमती उच्च आणि स्थिर आहेत.

या आठवड्यात, मॅंगनीज सल्फेट उत्पादकांचा कार्यरत दर ९०% आणि क्षमता वापर दर ६२% होता, जो मागील आठवड्याच्या तुलनेत स्थिर राहिला. प्रमुख उत्पादकांच्या मागण्या जानेवारीच्या पहिल्या दहा दिवसांपर्यंत, आणि काहींच्या जानेवारीच्या मध्य ते अखेरपर्यंत नियोजित आहेत. उत्पादकांकडे सुरुवातीच्या टप्प्यात पुरेशा मागण्या आहेत आणि त्यांची पाठवणी नियोजित आहे. एंटरप्राइझच्या मागणीचे प्रमाण आणि कच्च्या मालाच्या घटकांच्या विश्लेषणावर आधारित खर्चानुसार, मॅंगनीज सल्फेट अल्प मुदतीसाठी स्थिर राहील. ग्राहकांना गरजेनुसार खरेदी करण्याचा सल्ला दिला जातो.

३) फेरस सल्फेट

कच्चा माल: टायटॅनियम डायऑक्साइडचे उप-उत्पादन असल्याने, त्याचा पुरवठा मुख्य उद्योगामुळे मर्यादित आहे. टायटॅनियम डायऑक्साइड उद्योगातील सध्याचा उच्च साठा आणि मंद विक्री, तसेच काही उत्पादकांनी उत्पादन बंद केल्यामुळे, फेरस सल्फेटच्या उत्पादनात थेट घट झाली आहे. त्याच वेळी, लिथियम आयर्न फॉस्फेटची मागणी स्थिर आहे आणि त्यामुळे काही कच्चा माल वळवला जात आहे, ज्यामुळे फीड-ग्रेड उत्पादनांच्या पुरवठ्याची टंचाई अधिकच गंभीर होत आहे.

या आठवड्यात, प्रमुख उत्पादकांनी भावपत्रके स्थगित केली आहेत. नवीन वर्षाच्या दिवसापूर्वी बाजारातील प्रमुख उत्पादकांना काम पुन्हा सुरू करण्याची शक्यता नसल्याच्या पार्श्वभूमीवर, खालच्या स्तरावरील बाजारात फेरस सल्फेटच्या किमतींबाबत सर्वसाधारणपणे 'तेजी'ची अपेक्षा आहे. फेरस सल्फेटची किंमत कमी होण्यापेक्षा वाढण्याची अधिक शक्यता आहे. कच्च्या मालाच्या किमतींचा भक्कम आधार आणि काही भागांमध्ये भावपत्रके स्थगित झाल्यामुळे, मध्यम आणि अल्प मुदतीत फेरस सल्फेटच्या किमतीत वाढीचा कल दिसून येईल अशी अपेक्षा आहे.

मागणी करणाऱ्या पक्षाने आपल्या उत्पादन परिस्थितीनुसार खरेदी करावी, असे सुचवले जाते.

४) कॉपर सल्फेट/बेसिक कॉपर क्लोराइड

स्थूल पातळीवर, फेडच्या सर्वेक्षणांनुसार जकातींमुळे पुढील वर्षी महागाई वाढू शकते, तर दुसरीकडे गव्हर्नर वॉलर रोजगार बाजाराच्या आधारावर व्याजदरात आणखी कपात करण्याची शिफारस करत आहेत. हे त्यांच्या महागाई नियंत्रण आणि अर्थव्यवस्था स्थिर करण्याच्या धोरणातील संतुलन दर्शवते, जे एकूणच धातूंच्या किमतींसाठी सकारात्मक आहे.

मूलभूत बाबींचा विचार करता, स्पॉट पुरवठा मुबलक आहे आणि धारक सक्रियपणे विक्री करत आहेत, परंतु व्यवहार सामान्य आहेत; वर्षअखेर जवळ येत असल्याने मागणी कमकुवत आहे. एकूणच, तांब्याच्या किमतींना व्यापक आर्थिक आधार स्पष्ट आहे, परंतु उच्च किमतींमुळे मागणीवर येणारा दबावही हळूहळू दिसून येत आहे. याव्यतिरिक्त, ऑफ-सीझन वापराच्या अपेक्षेमुळे देशांतर्गत मागणी मजबूत राहिली आहे, आणि जागतिक स्तरावर विस्कळीत झालेल्या खाणींचे हळूवार पुनरुज्जीवन व देशांतर्गत सामाजिक साठ्यांची कमतरता यामुळे पुरवठ्याची चणचण कायम आहे. पुढील आठवड्यात तांब्याच्या किमती ९१,५००-९२,५०० युआन प्रति टन या दरम्यान राहतील आणि कॉपर सल्फेटचा खर्चाकडील आधार भक्कम राहील अशी अपेक्षा आहे.

ग्राहकांना असा सल्ला दिला जातो की, जेव्हा तांब्याच्या किमती तुलनेने कमी पातळीवर येतील, तेव्हा त्यांनी आपल्याकडील साठ्याचा वापर करून पुरेसा साठा करून ठेवावा, जेणेकरून खर्च नियंत्रणात ठेवून पुरवठा सुनिश्चित करता येईल.

५) मॅग्नेशियम सल्फेट/मॅग्नेशियम ऑक्साईड

कच्च्या मालाच्या बाबतीत: सध्या, उत्तरेकडील सल्फ्यूरिक ऍसिड उच्च पातळीवर स्थिर आहे.

मॅग्नेशियम ऑक्साईड आणि मॅग्नेशियम सल्फेटच्या किमती वाढल्या आहेत. मॅग्नेसाइट संसाधन नियंत्रण, कोटा निर्बंध आणि पर्यावरणीय सुधारणा यांच्या प्रभावामुळे अनेक उद्योग विक्रीच्या आधारावर उत्पादन करत आहेत. क्षमता प्रतिस्थापन धोरणे आणि सल्फ्यूरिक ऍसिडच्या किमतीतील वाढीमुळे हलक्या-भाजणीचे मॅग्नेशियम ऑक्साईड उद्योग शुक्रवारी बंद पडले, आणि त्यामुळे मॅग्नेशियम सल्फेट व मॅग्नेशियम ऑक्साईडच्या किमती अल्पावधीत वाढल्या आहेत. योग्य प्रमाणात साठा करून ठेवण्याची शिफारस करण्यात येत आहे.

६) कॅल्शियम आयोडेट

कच्चा माल: चौथ्या तिमाहीत शुद्ध आयोडीनच्या किमतीत किंचित वाढ झाली. कॅल्शियम आयोडेटचा पुरवठा कमी आहे. काही आयोडाइड उत्पादकांनी उत्पादन थांबवले आहे किंवा मर्यादित केले आहे. दीर्घकाळात आयोडाइडचा पुरवठा स्थिर राहण्याची आणि त्यात किंचित वाढ होण्याची अपेक्षा आहे. योग्य प्रमाणात साठा करून ठेवण्याची शिफारस केली जाते.

७) सोडियम सेलेनाइट

कच्च्या मालाच्या बाबतीत: वर्षाच्या अखेरीस सेलेनियमचा बाजार कमजोर होता आणि त्यात व्यवहार कमी होते. क्रूड सेलेनियम आणि डायसेलेनियमच्या किमतींचा केंद्रबिंदू खाली सरकला, तर सेलेनियम पावडर आणि सेलेनियम टॅब्लेटच्या किमती स्थिर राहिल्या. अंतिम साठा भरण्याची प्रक्रिया संपत आली आहे, सट्टेबाजी करणारे फंड बाजारापासून दूर आहेत आणि किमतींवर अल्पकालीन दबाव आहे. मागणीनुसार खरेदी करा.

८) कोबाल्ट क्लोराइड

देशांतर्गत कोबाल्ट धातूचे भाव मोठ्या प्रमाणात स्थिर झाले आहेत. काँगोच्या कोटा प्रणालीमुळे पुरवठ्यात कमतरता निर्माण झाली आहे आणि किमती वाढण्याची शक्यता आहे. कोबाल्ट खाणकामगार २०२५ साठी काँगोचा कोबाल्ट निर्यात कोटा कायम ठेवू शकतात आणि कोबाल्ट कच्च्या मालाच्या तुटवड्याची काही प्रमाणात भरपाई करण्यासाठी इंडोनेशिया आणि रशियामधून कोबाल्ट उत्पादने निर्यात करू शकतात. कोबाल्ट क्षारांची किंमत वाढली आहे आणि लिथियम कोबाल्ट ऑक्साईडची किंमत स्थिर झाली आहे. ही एक चांगली बातमी आहे. आंतरराष्ट्रीय कोबाल्टच्या किमती वाढत आहेत, परंतु देशांतर्गत कोबाल्ट बाजारासाठी सकारात्मक आणि नकारात्मक घटक कमकुवत होत आहेत. योग्य आणि पुरेसा साठा करून ठेवा.

९) कोबाल्ट क्षार/पोटॅशियम क्लोराईड/पोटॅशियम कार्बोनेट/कॅल्शियम फॉर्मेट/आयोडाइड

१. कोबाल्ट क्षार: पुरवठा बाजू: डेमोक्रॅटिक रिपब्लिक ऑफ काँगोमधील कोटा प्रणालीमुळे संरचनात्मक तुटवडा निर्माण झाला आहे. काँगोचे निर्यात कोटा लक्षणीयरीत्या कडक करण्यात आले आहेत. डेमोक्रॅटिक रिपब्लिक ऑफ काँगो, जो जगातील कोबाल्टचा सर्वात मोठा उत्पादक आहे, २०२४ मध्ये २,२०,००० टन उत्पादन करेल, जे जागतिक एकूण उत्पादनाच्या ७६% आहे. देशाने फेब्रुवारी २०२५ मध्ये कोबाल्ट निर्यातीवर बंदी घातली आणि ऑक्टोबरमध्ये कोटा प्रणाली लागू केली: २०२५ च्या उर्वरित कालावधीसाठी केवळ १८,१२५ टनांची निर्यात मर्यादा आणि २०२६-२०२७ साठी प्रति वर्ष ९६,६०० टनांचा कोटा, जो २०२४ मधील प्रत्यक्ष निर्यातीच्या तुलनेत ५६% घट आहे. या धोरणामुळे जागतिक कोबाल्ट पुरवठ्यात सुमारे २,००,००० टनांची घट झाली आहे, जी वार्षिक मागणीच्या ४०% आहे. नवीन ऊर्जा आणि एआय (AI) मागणी या दुहेरी प्रेरक घटकांसह, कोबाल्टच्या किमतींमधील मध्यम ते दीर्घकालीन वाढीच्या प्रवृत्तीमागे हाच मूळ तर्क आहे. अल्प कालावधीत, कोबाल्ट सॉल्टच्या किमती उच्च पातळीवर अस्थिर किंवा स्थिर राहण्याची अपेक्षा आहे. त्यानंतर, जर डेमोक्रॅटिक रिपब्लिक ऑफ काँगोमधून कोबाल्टच्या मध्यवर्ती उत्पादनांच्या निर्यातीत लक्षणीय वाढ झाली किंवा खालच्या स्तरावरील मागणीत लक्षणीय सुधारणा झाली, तर किमती आणखी वाढण्याची शक्यता आहे.

२. पोटॅशियम क्लोराईड: पोटॅशियमची किंमत स्थिर आहे, परंतु मागणी फारशी नाही आणि व्यवहारही जास्त होत नाहीत. आयातीचे प्रमाण मोठे आहे आणि अलीकडे बंदरावरील साठ्यात लक्षणीय वाढ झालेली नाही. अलीकडील किमतीतील स्थिरता ही शासकीय राखीव साठ्याच्या तपासणीशी संबंधित आहे. नवीन वर्षाच्या दिवसानंतर माल उपलब्ध होण्याची शक्यता आहे. नजीकच्या भविष्यात मागणीनुसार खरेदी केली जाईल.

३. फॉर्मिक ॲसिडच्या बाजारपेठेत पुरवठा आणि मागणीतील कोंडी कायम आहे, आणि साठा संपवण्यासाठी मोठा दबाव आहे. अल्प कालावधीत मागणीत लक्षणीय सुधारणा होण्याची शक्यता नाही. अल्प कालावधीत, किमती मुख्यत्वे चढ-उतार होणाऱ्या आणि कमकुवत राहतील, आणि कॅल्शियम फॉर्मेटची मागणी सरासरी आहे. फॉर्मिक ॲसिडच्या बाजारपेठेवर लक्ष ठेवून गरजेनुसार खरेदी करण्याची शिफारस केली जाते.

४. गेल्या आठवड्याच्या तुलनेत या आठवड्यात आयोडाइडचे भाव स्थिर राहिले.

पोस्ट करण्याची वेळ: २४-डिसेंबर-२०२५