ट्रेस एलिमेंट्स मार्केट विश्लेषण

मी,अलौह धातूंचे विश्लेषण

आठवड्या-दर-आठवडा: महिन्या-दर-महिना:

| युनिट्स | ऑगस्टचा दुसरा आठवडा | ऑगस्टचा तिसरा आठवडा | आठवड्या-दर-आठवड्यातील बदल | जुलैमधील सरासरी किंमत | २२ ऑगस्ट पर्यंतसरासरी किंमत | महिन्या-दर-महिन्यातील बदल | २६ ऑगस्ट रोजीची सध्याची किंमत | |

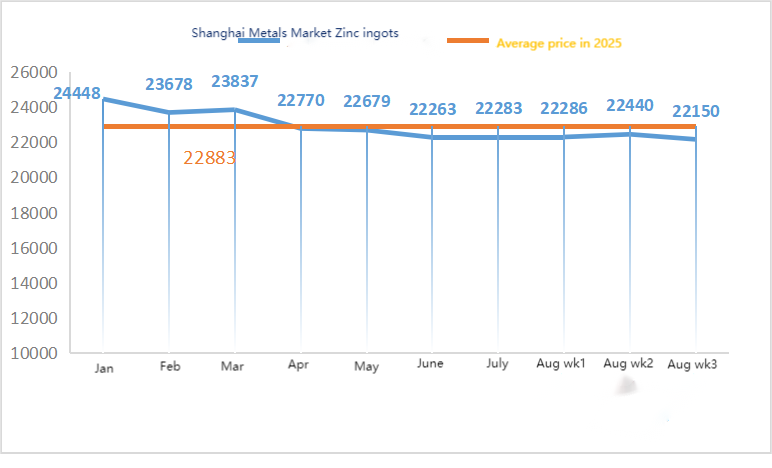

| शांघाय धातू बाजार # झिंक इंगॉट्स | युआन/टन | २२४४० | २२१५० | ↓२९० | २२३५६ | २२२८८ | ↓६८ | २२२८० |

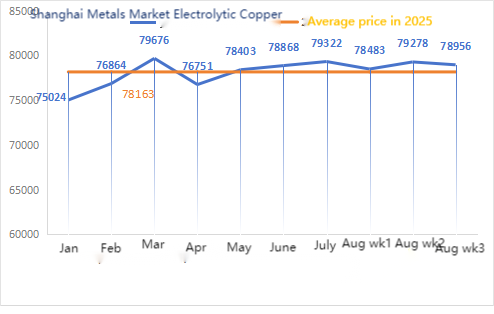

| शांघाय धातू बाजार # इलेक्ट्रोलाइटिक तांबे | युआन/टन | ७९२७८ | ७८९५६ | ↓३२२ | ७९३२२ | ७८८७० | ↓४५२ | ७९५८५ |

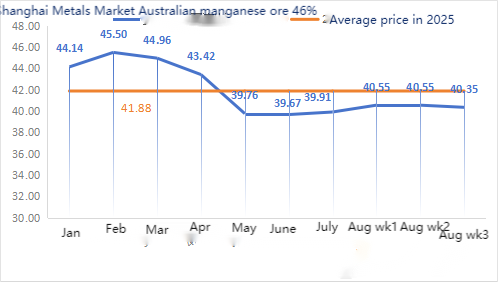

| शांघाय मेटल्स ऑस्ट्रेलियाMn४६% मॅंगनीज धातू | युआन/टन | ४०.५५ | ४०.३५ | ↓०.२ | ३९.९१ | ४०.४९ | ↑०.५८ | ४०.१५ |

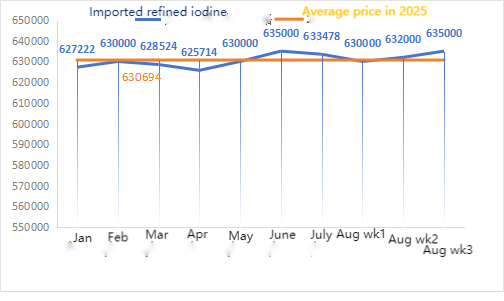

| बिझनेस सोसायटी द्वारे आयातित रिफाइंड आयोडीनची किंमत | युआन/टन | ६३२००० | ६३५००० | ↑३००० | ६३३४७८ | ६३२१८९ | ↓१२८९ | ६३५००० |

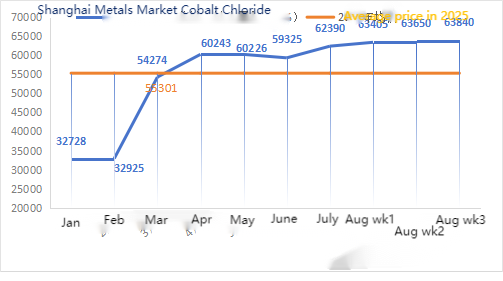

| शांघाय मेटल मार्केट कोबाल्ट क्लोराइड(सह≥२४.२%) | युआन/टन | ६३६५० | ६३८४० | ↑१९० | ६२३९० | ६३५९७ | ↑१२०७ | ६४२५० |

| शांघाय मेटल मार्केट सेलेनियम डायऑक्साइड | युआन/किलोग्राम | ९६.८ | ९९.२ | ↑२.४ | ९३.३७ | ९६.२५ | ↑२.८८ | १०० |

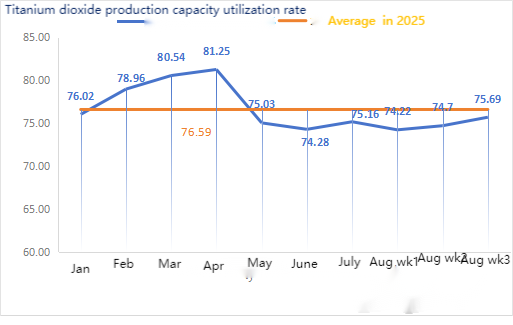

| टायटॅनियम डायऑक्साइड उत्पादकांचा क्षमता वापर दर | % | ७४.७ | ७५.६९ | ↑०.९९ | ७५.१६ | ७४.५३ | ↓०.६३ |

कच्च्या मालाच्या बाबतीत: झिंक हायपोऑक्साइड: उच्च कच्च्या मालाच्या किमती आणि डाउनस्ट्रीम उद्योगांकडून मजबूत खरेदीच्या हेतूंमुळे, उत्पादकांना किंमती वाढवण्याची तीव्र इच्छा आहे आणि उच्च व्यवहार गुणांक सतत अद्यतनित केला जात आहे. ② या आठवड्यात देशभरात सल्फ्यूरिक ऍसिडच्या किमती स्थिर राहिल्या. सोडा राख: या आठवड्यात किमती स्थिर होत्या. ③ मॅक्रोस्कोपिकदृष्ट्या, फेड दर कपातीच्या अपेक्षा चढ-उतार होत आहेत, डॉलर निर्देशांक वाढत आहे, नॉन-फेरस धातू दबावाखाली आहेत आणि बाजार झिंक मागणीच्या दृष्टिकोनाबद्दल चिंतित आहे. मूलभूत बाबींच्या बाबतीत, देशांतर्गत इन्व्हेंटरीज वाढतच आहेत, झिंक अधिशेषाचा नमुना अपरिवर्तित राहिला आहे आणि सध्या वापर अजूनही कमकुवत आहे. मॅक्रो भावना चढ-उतार होत आहे, शांघाय झिंकचे गुरुत्वाकर्षण केंद्र खाली सरकत आहे, अधिक मॅक्रो मार्गदर्शनाची वाट पाहत आहे.

पुढील आठवड्यात जस्तचे दर २२,००० ते २२,५०० युआन प्रति टन दरम्यान राहण्याची अपेक्षा आहे.

सोमवारी वॉटर सल्फेट झिंक सॅम्पल फॅक्टरीचा ऑपरेटिंग रेट ८३% होता, जो मागील आठवड्यापेक्षा ११% कमी होता आणि क्षमता वापर दर ७१% होता, जो मागील आठवड्यापेक्षा २% कमी होता. या आठवड्याचे कोटेशन गेल्या आठवड्याइतकेच आहेत. आठवड्याच्या पहिल्या दहा दिवसांत, खाद्य आणि खत उद्योगातील ग्राहकांनी साठा केला होता, प्रमुख उत्पादकांनी सप्टेंबरच्या मध्यापर्यंत आणि काहींनी सप्टेंबरच्या अखेरपर्यंत ऑर्डर शेड्यूल केल्या होत्या. एकूण अपस्ट्रीम ऑपरेटिंग रेट सामान्य होता, परंतु ऑर्डर इनटेक लक्षणीयरीत्या अपुरा होता. स्पॉट मार्केटमध्ये विविध स्तरांवर घसरण दिसून येत आहे. फीड एंटरप्रायझेस अलीकडे खरेदीमध्ये फारसे सक्रिय राहिलेले नाहीत. अपस्ट्रीम एंटरप्रायझेसचे ऑपरेटिंग रेट आणि अपुरे विद्यमान ऑर्डर यांच्या दुहेरी दबावाखाली, झिंक सल्फेट अल्पावधीत कमकुवत आणि स्थिरपणे कार्यरत राहील. मागणी बाजूने त्यांच्या स्वतःच्या इन्व्हेंटरी परिस्थितीनुसार खरेदी योजना आगाऊ निश्चित करावी असे सुचवले जाते.

कच्च्या मालाच्या बाबतीत: ① चढउतार आणि परतफेडीसह मॅंगनीज धातूचा बाजार स्थिर होता. त्यापैकी, उत्तर हाँगकाँग आणि मकाऊ ब्लॉक्स, गॅबॉन ब्लॉक्स इत्यादींच्या किमती प्रति टन 0.5 युआनने किंचित घसरल्या, तर इतर प्रकारच्या धातूच्या किमती सध्या स्थिर राहिल्या. संपूर्ण मॅंगनीज धातूचा बाजार स्थिर राहिला आणि वाट पाहण्याच्या स्थितीत होता. व्यापाऱ्यांकडून काही कोटेशन आणि कारखान्यांकडून काही चौकशी झाली. मॅंगनीज धातूची किंमत अशा स्थितीत होती जिथे कमी किमतींबद्दल चौकशी करणे कठीण होते आणि उच्च किमती विकणे कठीण होते. बंदरातील व्यापारी वातावरण मंदावले होते. कोकिंग कोळशाच्या भावनेच्या पुनर्प्राप्तीमुळे सिलिकॉन मॅंगनीज बाजार अनुनादात वाढला आहे. सध्या, मिश्रधातूचे कारखाने आणि टर्मिनल स्टील मिल्स तुलनेने उच्च पातळीवर कार्यरत आहेत, ज्यामुळे कच्च्या मालाच्या मॅंगनीज धातूच्या मागणीच्या बाजूला मजबूत आधार मिळतो. मुख्य प्रवाहातील खाण कामगारांना सप्टेंबरमध्ये इन्व्हेंटरी रिप्लिशमेंट मागणीचा एक नवीन फेरी अपेक्षित आहे आणि कमी किमतीत विक्री करण्याची त्यांची तयारी कमी आहे. कारखान्याच्या चौकशी आणि व्यापाऱ्यांच्या कोटेशनमधील किंमतीतील फरक वाढला आहे.

②सल्फ्यूरिक आम्लाचे दर प्रामुख्याने स्थिर आहेत.

या आठवड्यात, मॅंगनीज सल्फेट नमुना उत्पादकांचा ऑपरेटिंग रेट ७१% होता, जो मागील आठवड्याच्या तुलनेत १५% कमी होता. क्षमता वापर दर ४४% होता, जो मागील आठवड्याच्या तुलनेत १७% कमी होता. काही कारखान्यांच्या देखभालीमुळे डेटामध्ये घट झाली. कारखान्यांची डिलिव्हरी कमी होती. गेल्या आठवड्याच्या तुलनेत या आठवड्यात मुख्य प्रवाहातील कारखान्यांकडून कोटेशन वाढले. महिन्याच्या दुसऱ्या सहामाहीत, देखभालीसाठी बंद केलेल्या मॅंगनीज सल्फेट उत्पादकांची संख्या वाढली. परदेशी व्यापार ऑर्डरमध्ये कोणतीही लक्षणीय वाढ झाली नाही आणि देशांतर्गत अंतिम ग्राहक इन्व्हेंटरी पुन्हा भरण्यास फारसे उत्साही नव्हते. एंटरप्राइझ ऑर्डर व्हॉल्यूम आणि कच्च्या मालाच्या घटकांच्या विश्लेषणावर आधारित, मॅंगनीज सल्फेट अल्पावधीत स्थिर राहील. ग्राहकांना इन्व्हेंटरी योग्यरित्या कमी करण्याची शिफारस केली जाते.

मागणी करणाऱ्या पक्षाने स्वतःच्या इन्व्हेंटरी परिस्थितीनुसार खरेदी योजना आगाऊ निश्चित करावी अशी शिफारस केली जाते.

कच्च्या मालाच्या बाबतीत: टायटॅनियम डायऑक्साइडची मागणी कमी आहे. काही उत्पादकांनी टायटॅनियम डायऑक्साइडचा साठा जमा केला आहे, ज्यामुळे ऑपरेटिंग दर कमी आहेत. किशुईमध्ये फेरस सल्फेटचा पुरवठा कमी होण्याची परिस्थिती अजूनही आहे.

या आठवड्यात, नमुना फेरस सल्फेट उत्पादकांचा ऑपरेटिंग रेट ७५% होता आणि क्षमता वापर दर २४% होता, जो मागील आठवड्याच्या तुलनेत स्थिर राहिला. गेल्या आठवड्याच्या तुलनेत या आठवड्यात कोटेशन स्थिर होते. उत्पादकांनी ऑक्टोबरच्या मध्यापर्यंत ऑर्डर शेड्यूल केल्यामुळे, कच्च्या मालाच्या फेरस हेप्टाहायड्रेटचा पुरवठा कडक आहे आणि किंमत उच्च पातळीवर स्थिर आहे. खर्च समर्थन आणि तुलनेने मुबलक ऑर्डरसह, अशी अपेक्षा आहे की फेरस मोनोहायड्रेटची किंमत नंतरच्या काळात उच्च पातळीवर स्थिर राहील, मुख्यतः टायटॅनियम डायऑक्साइड उद्योगाच्या ऑपरेटिंग रेट आणि कच्च्या मालाच्या पुरवठ्याच्या सापेक्ष प्रगतीमुळे प्रभावित होईल. अलीकडे, फेरस सल्फेट हेप्टाहायड्रेटची शिपमेंट चांगली झाली आहे, ज्यामुळे फेरस सल्फेट मोनोहायड्रेट उत्पादकांसाठी खर्च वाढला आहे. सध्या, चीनमध्ये फेरस सल्फेटचा एकूण ऑपरेटिंग रेट चांगला नाही आणि उद्योगांकडे स्पॉट इन्व्हेंटरी खूपच कमी आहे. फेरस सल्फेट अल्पावधीत वाढण्याची अपेक्षा आहे आणि ग्राहकांना त्यांची इन्व्हेंटरी योग्यरित्या वाढवण्याचा सल्ला देण्यात येत आहे.

४)कॉपर सल्फेट/मूलभूत तांबे क्लोराइड

कच्चा माल: मॅक्रोस्कोपिकदृष्ट्या, फेडमध्ये धोरणात्मक तफावत दिसून आली आहे. जुलैच्या बैठकीत दर अपरिवर्तित राहिले असले तरी, काही अधिकाऱ्यांनी सप्टेंबरमध्ये दर कपातीचे समर्थन केले आहे. बाजार युक्रेन चर्चेच्या बातम्यांची वाट पाहत आहे आणि कच्च्या तेलाच्या किमतीत वाढ आणि फेडकडून दर कपातीची अपेक्षा वाढल्याने तांब्याच्या किमतींना सकारात्मक आधार मिळाला आहे.

मूलभूत बाबींबद्दल बोलायचे झाले तर, देशांतर्गत रिफायनरीजमधून वाढत्या आवकांमुळे पुरवठा बाजूमध्ये इलेक्ट्रोलाइटिक तांब्याच्या पुरवठ्यात घट झाली आहे, तर दुसरीकडे पुरवठा बाजूमध्ये घट झाली आहे. मागणी बाजू अजूनही पारंपारिक ऑफ-सीझनमध्ये आहे, डाउनस्ट्रीममध्ये मागणीनुसार खरेदी सुरू आहे आणि कमी किमतीत इन्व्हेंटरीज पुन्हा भरल्या जात आहेत आणि एकूणच भावना सावध आहे. एकूणच, सकारात्मक मॅक्रो आउटलुकमुळे तांब्याच्या किमतींना काही आधार मिळाला आहे.

एचिंग सोल्यूशनच्या बाबतीत: काही अपस्ट्रीम कच्च्या मालाचे उत्पादक डीप प्रोसेसिंग एचिंग सोल्यूशन वापरत आहेत, कच्च्या मालाची कमतरता आणखी तीव्र होते आणि व्यवहार गुणांक उच्च राहतो.

किमतीच्या बाबतीत, या आठवड्यात तांब्याच्या निव्वळ किमतीत ७९,५०० युआन प्रति टन या मर्यादेत किंचित चढ-उतार होण्याची अपेक्षा आहे.

या आठवड्यात, कॉपर सल्फेट/कॉस्टिक कॉपर उत्पादकांचा ऑपरेटिंग दर १००% आहे आणि क्षमता वापर दर ४५% आहे, जो मागील आठवड्याच्या तुलनेत स्थिर आहे. या आठवड्यात, प्रमुख उत्पादकांचे कोटेशन गेल्या आठवड्याइतकेच राहिले.

कच्च्या मालाच्या अलिकडच्या ट्रेंड आणि उत्पादकांच्या ऑपरेटिंग परिस्थितीनुसार, तांबे सल्फेट अल्पावधीत चढ-उतारांसह उच्च पातळीवर राहण्याची अपेक्षा आहे. ग्राहकांना सामान्य इन्व्हेंटरी राखण्याचा सल्ला देण्यात येत आहे.

कच्चा माल: कच्चा माल मॅग्नेसाइट स्थिर आहे.

कारखाना सामान्यपणे चालू आहे आणि उत्पादन सामान्य आहे. वितरण वेळ साधारणपणे 3 ते 7 दिवसांच्या आसपास असतो. ऑगस्ट ते सप्टेंबर या कालावधीत किंमती स्थिर राहिल्या आहेत. हिवाळा जवळ येताच, प्रमुख कारखाना क्षेत्रात मॅग्नेशियम ऑक्साईड उत्पादनासाठी भट्टींचा वापर प्रतिबंधित करणारी धोरणे आहेत आणि हिवाळ्यात इंधन कोळसा वापरण्याची किंमत वाढते. वरील गोष्टींसह, ऑक्टोबर ते डिसेंबर या कालावधीत मॅग्नेशियम ऑक्साईडची किंमत वाढण्याची अपेक्षा आहे. ग्राहकांना मागणीनुसार खरेदी करण्याचा सल्ला देण्यात येत आहे.

कच्च्या मालाच्या बाबतीत: सध्या, उत्तरेकडील सल्फ्यूरिक आम्लाची किंमत अल्पावधीत वाढत आहे.

मॅग्नेशियम सल्फेट प्लांट १००% कार्यरत आहेत, उत्पादन आणि वितरण सामान्य आहे आणि ऑर्डर सप्टेंबरच्या सुरुवातीपर्यंत मिळतील. ऑगस्टमध्ये मॅग्नेशियम सल्फेटची किंमत स्थिर राहण्याची अपेक्षा आहे. सप्टेंबर जवळ येताच, सल्फ्यूरिक ऍसिडची किंमत वाढू शकते आणि मॅग्नेशियम सल्फेटची किंमत आणखी वाढण्याची शक्यता नाकारता येत नाही. ग्राहकांना त्यांच्या उत्पादन योजना आणि इन्व्हेंटरी आवश्यकतांनुसार खरेदी करण्याचा सल्ला देण्यात येत आहे.

कच्चा माल: सध्या देशांतर्गत आयोडीन बाजार स्थिर आहे, चिलीमधून आयात केलेल्या रिफाइंड आयोडीनचा पुरवठा स्थिर आहे आणि आयोडाइड उत्पादकांचे उत्पादन स्थिर आहे.

या आठवड्यात, कॅल्शियम आयोडेट नमुना उत्पादकांचा उत्पादन दर १००% होता, क्षमता वापर दर ३६% होता, जो मागील आठवड्याइतकाच होता आणि मुख्य प्रवाहातील उत्पादकांचे कोटेशन स्थिर राहिले. हवामान थंड झाल्यामुळे पशुधन आणि कुक्कुटपालन उद्योगात मागणीत वाढ झाली आणि जलचर खाद्य उत्पादक मागणीच्या हंगामात होते, ज्यामुळे सामान्य आठवड्याच्या तुलनेत या आठवड्यात मागणीत थोडीशी वाढ झाली.

या आठवड्यात मागणी सामान्य आठवड्याच्या तुलनेत स्थिर राहिली. ग्राहकांना उत्पादन नियोजन आणि इन्व्हेंटरी आवश्यकतांनुसार मागणीनुसार खरेदी करण्याचा सल्ला देण्यात येत आहे.

कच्च्या मालाच्या बाबतीत: तांबे वितळवणाऱ्या कंपन्यांकडून कच्च्या सेलेनियमच्या लिलावाच्या किमतीत अलीकडे वाढ होत आहे, जे सेलेनियम बाजारातील व्यवहारांची वाढती क्रियाकलाप आणि सेलेनियम बाजारातील भावांच्या भविष्यातील ट्रेंडवरील वाढत्या एकूण विश्वासाचे प्रदर्शन करते.

या आठवड्यात, सोडियम सेलेनाइट नमुना उत्पादकांचा ऑपरेटिंग दर १००% होता आणि क्षमता वापर दर ३६% होता, जो मागील आठवड्याच्या तुलनेत स्थिर राहिला. उत्पादकांकडून निर्यात ऑर्डरमध्ये वाढ झाल्यामुळे, गेल्या आठवड्याच्या तुलनेत या आठवड्यात शुद्ध सोडियम सेलेनाइट पावडरची किंमत वाढली.

कच्च्या मालाच्या किमती अजूनही वाढण्याची अपेक्षा आहे आणि मागणीनुसार त्यांच्या स्वतःच्या साठ्यानुसार योग्य वेळी खरेदी करण्याचा सल्ला दिला जातो.

कच्चा माल: पुरवठ्याच्या बाजूने, अपस्ट्रीम स्मेल्टर कोबाल्ट उत्पादनांवर तेजी दाखवत आहेत आणि कच्च्या मालाच्या आणि कोबाल्ट क्लोराईडच्या वापरामुळे, साठवणूक आणि विक्री रोखण्याची भावना तीव्र होत आहे; मागणीच्या बाजूने, अलिकडच्या काळात सततच्या किमती वाढल्यामुळे, डाउनस्ट्रीममध्ये वाट पाहा आणि पहा अशी भावना वाढत आहे. पुढील आठवड्यात किमती किंचित वाढण्याची अपेक्षा आहे.

हवामान हळूहळू थंड होत असताना, रमनेशन फीडचे सेवन आणि मागणी वाढली आहे, ज्यामुळे आवश्यक खरेदी कायम राहिली आहे. सामान्य आठवड्याच्या तुलनेत या आठवड्यात मागणीत किंचित वाढ झाली आहे.

कोबाल्ट क्लोराइड फीडस्टॉकची किंमत आणखी वाढण्याची शक्यता नाकारता येत नाही. ग्राहकांना त्यांच्या साठ्यानुसार योग्य वेळी खरेदी करण्याचा सल्ला देण्यात येत आहे.

१०) कोबाल्ट मीठ/पोटॅशियम क्लोराईड/पोटॅशियम कार्बोनेट/कॅल्शियम फॉर्मेट/आयोडाइड

१ काँगोच्या लोकशाही प्रजासत्ताकात कोबाल्ट निर्यातीवरील बंदीमुळे कोबाल्ट मिठाच्या किमतींवर परिणाम झाला आहे, कच्च्या मालाचा पुरवठा कमी असल्याने आणि स्पष्ट खर्चाला आधार असल्याने. अल्पावधीत, कोबाल्ट मिठाच्या किमती अस्थिर आणि वरच्या पातळीवर राहण्याची शक्यता आहे. खर्चात सतत वाढ होत असल्याने, वितळणारे उद्योग किंमत आधार कायम ठेवतील आणि वैयक्तिक ऑर्डरसाठी कोटेशन स्थगित करतील. देशांतर्गत किमती स्थिर झाल्यानंतर, व्यापाऱ्यांनी कमी किमतीत विक्री पुढे ढकलली आणि त्यांचे कोटेशन थोडे वाढवले. त्यानंतरच्या किमतीतील बदल ऑगस्टच्या अखेरीस आणि सप्टेंबरच्या सुरुवातीला उन्हाळी सुट्टी संपल्यानंतर वाढत्या खर्चावर आणि डाउनस्ट्रीम ग्राहकांकडून प्रत्यक्ष खरेदीवर लक्ष केंद्रित केले पाहिजेत.

२. पोटॅशियम क्लोराईडची देशांतर्गत बाजारपेठेत थोडीशी घसरण होऊन ती स्थिर राहिली आहे आणि मागणी तात्पुरती कमकुवत झाली आहे.

जरी व्यापाऱ्यांचे कोटेशन सध्या स्थिर राहिले असले तरी, काही व्यापाऱ्यांची विक्री करण्याची तयारी वाढली आहे, ज्यामुळे विक्री थोडीशी वाढली आहे. एकूणच, वाढत्या आयात अपेक्षांच्या प्रभावाखाली, पोटॅश खताची उच्च-अंत किंमत अल्पावधीत थोडीशी कमी होऊ शकते, परंतु देखभाल आणि उत्पादन कपात यासारख्या घटकांमुळे, चे समायोजन मर्यादित राहण्याची अपेक्षा आहे. च्या मर्यादित श्रेणीत चढ-उतार होण्याची अपेक्षा आहे, ज्यामध्ये लक्षणीय चढ-उतार होण्याची शक्यता कमी आहे. पोटॅशियम कार्बोनेटची किंमत पोटॅशियम क्लोराईडच्या किंमतीनंतर येते.

३. या आठवड्यात कॅल्शियम फॉर्मेटच्या किमती उच्च पातळीवर स्थिर राहिल्या. देखभालीसाठी कारखाने बंद पडल्याने कच्च्या फॉर्मिक अॅसिडच्या किमती वाढल्या. काही कॅल्शियम फॉर्मेट प्लांटनी ऑर्डर घेणे बंद केले आहे.

४. गेल्या आठवड्याच्या तुलनेत या आठवड्यात आयोडाइडच्या किमती स्थिर राहिल्या.

पोस्ट वेळ: ऑगस्ट-२९-२०२५