सूक्ष्म मूलद्रव्ये बाजार विश्लेषण

मीअलौह धातूंचे विश्लेषण

आठवड्यागणिक: महिन्यागणिक:

| युनिट्स | ऑक्टोबरचा चौथा आठवडा | ऑक्टोबरचा पाचवा आठवडा | आठवड्यागणिक होणारे बदल | सप्टेंबरची सरासरी किंमत | ३१ ऑक्टोबर पर्यंत सरासरी किंमत | महिन्यागणिक बदल | ५ नोव्हेंबर रोजीची सध्याची किंमत | |

| शांघाय मेटल्स मार्केट # जस्त लगडी | युआन/टन | २१९३० | २२१९० | ↑२६० | २१९६९ | २२०४४ | ↑७५ | २२५०० |

| शांघाय मेटल्स मार्केट # इलेक्ट्रोलाइटिक कॉपर | युआन/टन | ८५६४५ | ८७९०४ | ↑२२५९ | ८०६६४ | ८६२५८ | ↑५५९४ | ८५३३५ |

| शांघाय मेटल्स नेटवर्क ऑस्ट्रेलिया Mn४६% मॅंगनीज धातुक | युआन/टन | ४०.५५ | ४०.४५ | ↓०.१ | ४०.३२ | ४०.४९ | ↑०.१७ | ४०.४५ |

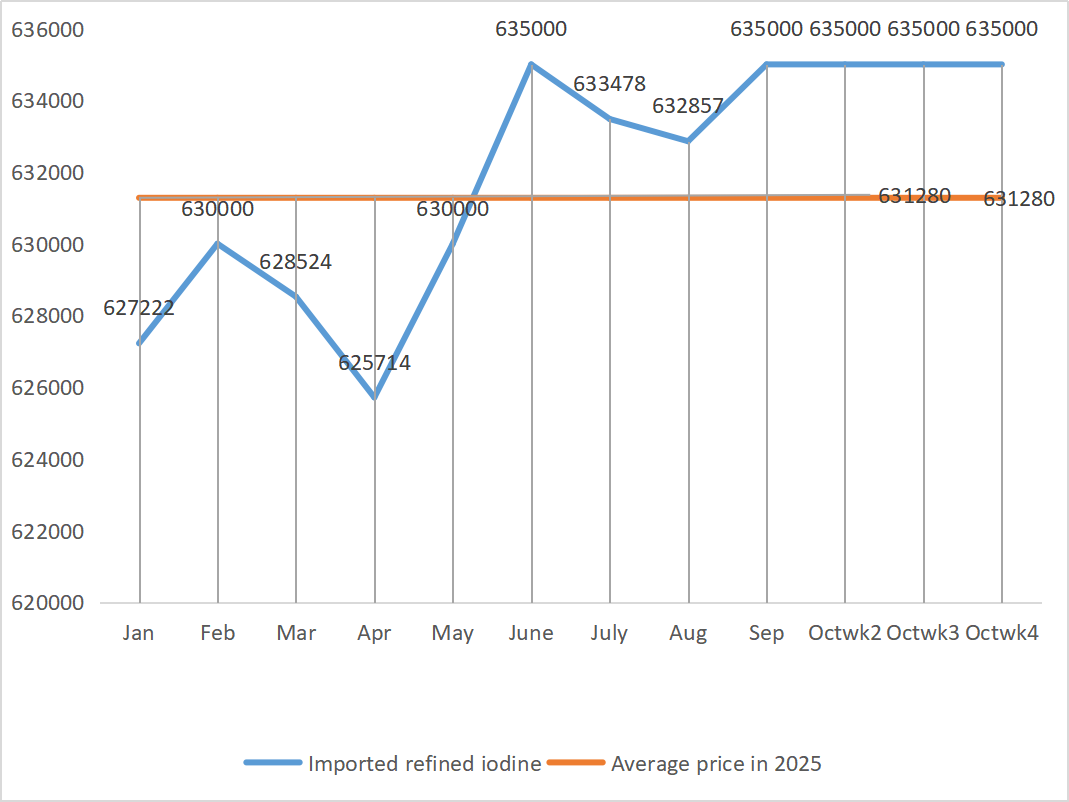

| बिझनेस सोसायटीद्वारे आयात केलेल्या शुद्ध आयोडीनची किंमत | युआन/टन | ६३५००० | ६३५००० | ६३५००० | ६३५००० |

| ६३५००० | |

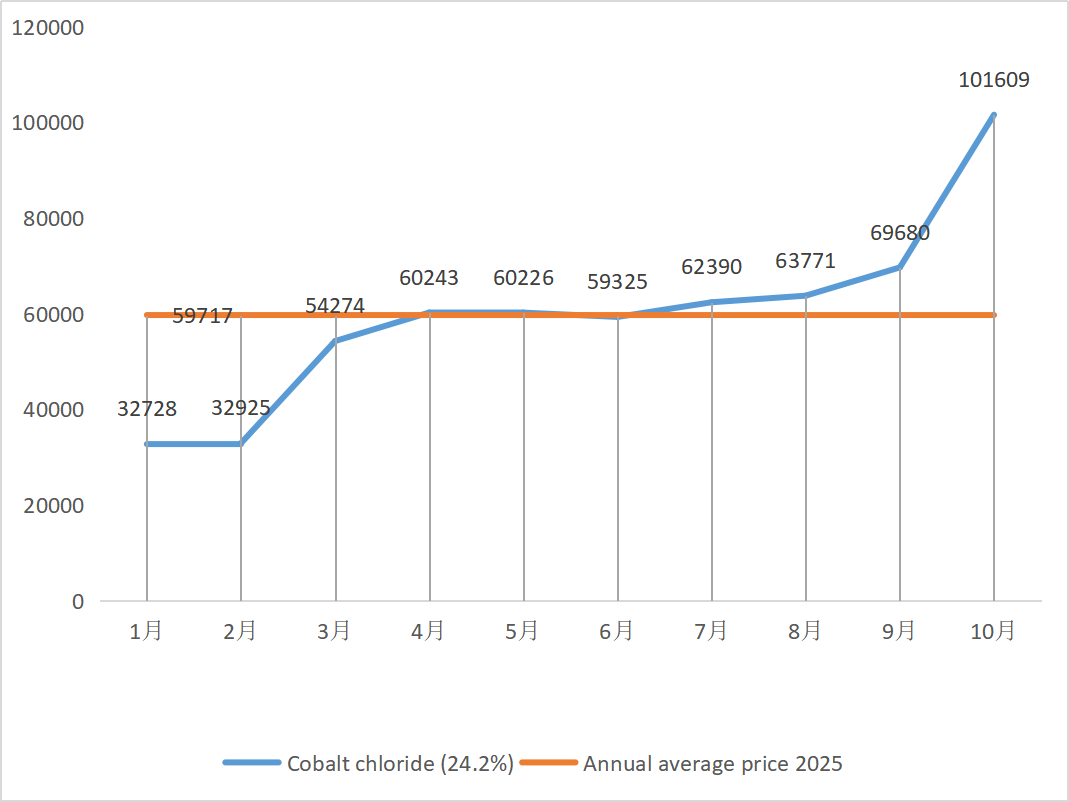

| शांघाय मेटल्स मार्केट कोबाल्ट क्लोराईड (सह≥२४.२%) | युआन/टन | १०४२५० | १०५००० | ↑७५० | ६९६८० | १०१६०९ | ↑३१९२९ | १०५००० |

| शांघाय मेटल्स मार्केट सेलेनियम डायऑक्साइड | युआन/किलोग्राम | १०७.५ | १०९ | ↑१.५ | १०३.६४ | १०६.९१ | ↑३.२७ | ११० |

| टायटॅनियम डायऑक्साइड उत्पादकांचा क्षमता वापर दर | % | ७७.४४ | ७७.१३ | ↓०.३१ | ७६.८२ | ७७.६८ | ↑०.८६ |

१) झिंक सल्फेट

① कच्चा माल: झिंक हायपोऑक्साइड: या वर्षातील व्यवहार गुणांक सातत्याने नवीन उच्चांक गाठत आहे.

झिंकच्या ऑनलाइन किमतीच्या आधारावर: व्यापक आर्थिक स्तरावर, फेडरल रिझर्व्हने अपेक्षेप्रमाणे व्याजदरात आणखी २५ बेसिस पॉइंट्सची कपात केली, ज्यामुळे धातूंच्या किमतींना चालना मिळेल. परंतु, मजबूत पुरवठा आणि कमकुवत मागणी ही मूलभूत परिस्थिती कायम आहे, खालच्या स्तरावरील वापराची कामगिरी कमकुवत आहे आणि शांघाय झिंकवर वाढीचा दबाव अजूनही कायम आहे. अल्पावधीत झिंकच्या किमती २२,००० ते २२,६०० युआन प्रति टन या मर्यादेत स्थिर राहण्याची अपेक्षा आहे.

② देशभरात सल्फ्यूरिक ऍसिडचे भाव उच्च पातळीवर स्थिर आहेत. सोडा ऍश: या आठवड्यात भाव स्थिर होते.

सोमवारी, वॉटर झिंक सल्फेट उत्पादकांचा ऑपरेटिंग दर ७९% होता, जो मागील आठवड्यापेक्षा १०% ने कमी होता, आणि क्षमता वापर दर ६७% होता, जो मागील आठवड्यापेक्षा ७% ने कमी होता. प्रमुख उत्पादकांच्या ऑर्डर्स नोव्हेंबरच्या मध्य ते अखेरपर्यंत नियोजित आहेत. वर्षाच्या पहिल्या सहामाहीतील मॅक्रो धोरणांच्या प्रभावामुळे, ग्राहकांनी एकाच ठिकाणी जास्त खरेदी केली आणि मागणी आगाऊ होती, परिणामी सध्या मागणी कमी आहे आणि उत्पादकांसाठी वितरणाचा वेग मंदावला आहे.

स्पॉट मार्केटमध्ये विविध स्तरांवर घसरण दिसून आली आहे. पशुखाद्य उद्योग अलीकडे खरेदीमध्ये फारसे सक्रिय राहिलेले नाहीत. अपस्ट्रीम उद्योगांच्या कार्यगतीचा दर आणि सध्याच्या ऑर्डरची अपुरी संख्या या दुहेरी दबावाखाली, झिंक सल्फेट अल्पावधीत कमकुवतपणे आणि स्थिरपणे कार्यरत राहील. ग्राहकांनी इन्व्हेंटरी सायकल कमी करावी, असा सल्ला दिला जातो.

२) मॅंगनीज सल्फेट

कच्च्या मालाच्या बाबतीत: ① आयात केलेल्या मॅंगनीज धातूच्या किमतीत किंचित चढ-उतार झाला आणि नंतर ती पुन्हा वाढली.

② या आठवड्यात सल्फ्यूरिक ऍसिड उच्च पातळीवर स्थिर राहिले.

या आठवड्यात, मॅंगनीज सल्फेट उत्पादकांचा कार्यरत दर ८५% होता, जो मागील आठवड्याच्या तुलनेत ९% नी वाढला आहे. उत्पादन क्षमतेचा वापर ५८% होता, जो मागील आठवड्याच्या तुलनेत ५% नी वाढला आहे. प्रमुख उत्पादकांच्या मागण्या नोव्हेंबरच्या अखेरपर्यंत नियोजित आहेत.

उत्पादक उत्पादन खर्चाच्या पातळीवर लक्ष ठेवून आहेत आणि किमती स्थिर राहतील अशी अपेक्षा करत आहेत. सल्फ्यूरिक ॲसिड या कच्च्या मालाच्या किमतीत अलीकडे सातत्याने वाढ झाल्यामुळे, खर्चात किंचित वाढ झाली आहे आणि देशांतर्गत अंतिम ग्राहकांचा साठा पुन्हा भरून घेण्याचा उत्साह लक्षणीयरीत्या वाढला आहे. उद्योगांच्या मागणीचे प्रमाण आणि कच्च्या मालाच्या घटकांच्या विश्लेषणावर आधारित, मॅंगनीज सल्फेटच्या किमती अल्पावधीत स्थिर राहण्याची अपेक्षा आहे. ग्राहकांनी आपला साठा योग्य प्रमाणात वाढवावा अशी शिफारस करण्यात येत आहे.

३) फेरस सल्फेट

कच्च्या मालाच्या बाबतीत: टायटॅनियम डायऑक्साइडची मागणी मंद आहे आणि टायटॅनियम डायऑक्साइड उत्पादकांचा उत्पादन दर कमी आहे. फेरस सल्फेट हेप्टाहायड्रेट हे टायटॅनियम डायऑक्साइड उत्पादन प्रक्रियेतील एक उत्पादन आहे. उत्पादकांच्या सद्यस्थितीचा फेरस सल्फेट हेप्टाहायड्रेटच्या बाजार पुरवठ्यावर थेट परिणाम होतो. लिथियम आयर्न फॉस्फेटला फेरस सल्फेट हेप्टाहायड्रेटची स्थिर मागणी असल्यामुळे, लोह उद्योगाला होणारा त्याचा पुरवठा आणखी कमी होतो.

या आठवड्यात फेरस सल्फेटच्या किमती स्थिर होत्या, याचे मुख्य कारण म्हणजे टायटॅनियम डायऑक्साइड उद्योगाच्या उत्पादन दरामुळे प्रभावित झालेल्या कच्च्या मालाच्या पुरवठ्यातील सापेक्ष प्रगती. अलीकडे, हेप्टाहायड्रेट फेरस सल्फेटची निर्यात चांगली झाली आहे, ज्यामुळे मोनोहायड्रेट फेरस सल्फेट उत्पादकांच्या खर्चात वाढ झाली आहे. सध्या, चीनमधील फेरस सल्फेटचा एकूण उत्पादन दर चांगला नाही आणि उद्योगांकडे स्पॉट इन्व्हेंटरी (तात्पुरता साठा) खूपच कमी आहे, ज्यामुळे फेरस सल्फेटच्या किमती वाढण्यासाठी अनुकूल घटक निर्माण झाले आहेत. उद्योगांकडील अलीकडील साठ्याची पातळी आणि अपस्ट्रीम (उत्पादन साखळी) उत्पादन दर लक्षात घेता, अल्पावधीत फेरस सल्फेटच्या किमती वाढण्याची शक्यता आहे. साठ्याच्या पार्श्वभूमीवर मागणी करणाऱ्यांनी आगाऊ खरेदी योजना आखाव्यात, असे सुचवले जात आहे.

४) कॉपर सल्फेट/बेसिक कॉपर क्लोराइड

कच्चा माल: जगातील सर्वात मोठी तांबे उत्पादक कंपनी कोडेल्कोने मंगळवारी २०२५ साठीचा आपला उत्पादन अंदाज कमी केला, परंतु सुधारित लक्ष्य २०२४ च्या लक्ष्यापेक्षा जास्त आहे. २०२५ च्या पहिल्या नऊ महिन्यांत उत्पादनात वार्षिक वाढही झाली. या सुधारित अंदाजामुळे सप्टेंबरपासून तांब्याच्या किमतींना आधार देणाऱ्या पुरवठ्याच्या तुटवड्याबद्दलची चिंता कमी होण्यास मदत झाली, परंतु त्याच वेळी डॉलर मजबूत राहिल्याने तांब्याच्या किमतींवर दबाव आला.

एकूणच पाहता, गेल्या आठवड्यात फेडच्या आक्रमक गटाच्या एकत्रित भूमिकेमुळे डिसेंबरमधील व्याजदर कपातीच्या अपेक्षा थेट कमी झाल्या आणि डॉलर निर्देशांक तीन महिन्यांच्या उच्चांकावर पोहोचला, ज्यामुळे धातूंच्या मागणीच्या भविष्यावर सावट आले. ऑक्टोबरमध्ये चीनचा मॅन्युफॅक्चरिंग पीएमआय सलग सातव्या महिन्यात घसरल्याने, नवीन निर्यात मागण्यांमध्ये सतत घट झाल्याने, अमेरिकी सरकारमधील इतिहासातील सर्वात मोठ्या शटडाउनच्या धोक्यामुळे आणि अस्थिर आंतरराष्ट्रीय भू-राजकीय परिस्थितीमुळे, तांब्याच्या किमतींची वाढती गती पूर्णपणे दडपली गेली आहे. कमकुवत मूलभूत मागणीमुळे, शांघायमधील तांब्याचा सामाजिक साठा एका महिन्यात ११,३४८ टनांनी वाढून १,१६,००० टनांवर पोहोचला, जो जवळपास एका महिन्याचा उच्चांक होता, आणि यांगशानमधील तांब्याचा प्रीमियम एका महिन्यात २८ टक्क्यांनी घसरून प्रति टन ३६ डॉलरवर आला, ज्यामुळे आयातीच्या मागणीतील घट दिसून आली. पारंपरिक तेजीचा हंगाम संपत आल्याने आणि खालच्या स्तरावरील वापरामध्ये घट होण्याची अपेक्षा तीव्र झाल्याने, अल्प-मुदतीच्या तांब्याच्या किमतींवर दबाव राहण्याची आणि त्या उच्च पातळीवर कमकुवतपणे वाढण्याची शक्यता आहे. या आठवड्यातील तांब्याच्या दराची श्रेणी: ८५,१९०-८५,४८० युआन/टन.

एचिंग सोल्युशन: काही अपस्ट्रीम कच्च्या मालाच्या उत्पादकांनी एचिंग सोल्युशनवर सखोल प्रक्रिया करून स्पंज कॉपर किंवा कॉपर हायड्रॉक्साईडमध्ये रूपांतर करून भांडवली उलाढाल वाढवली आहे. कॉपर सल्फेट उद्योगाला होणाऱ्या विक्रीचे प्रमाण कमी झाले आहे आणि व्यवहार गुणांक एका नवीन उच्चांकावर पोहोचला आहे.

या आठवड्यात तांब्याच्या किमती उच्च पातळीवर स्थिर राहिल्या. तांब्याच्या नेटवर्कच्या वाढलेल्या किमतींच्या पार्श्वभूमीवर, डाउनस्ट्रीम ग्राहकांनी गरजेनुसार खरेदी केली.

५) मॅग्नेशियम सल्फेट/मॅग्नेशियम ऑक्साईड

कच्चा माल: सध्या उत्तरेकडे सल्फ्यूरिक ऍसिडची किंमत वाढत आहे.

मॅग्नेशियाची बाजारपेठ मुख्यत्वे स्थिर आहे. उत्पादन क्षेत्रांमधील मॅग्नेशिया उद्योगांच्या सुधारणेवरील अलीकडील अहवालांनी बाजारभावाला आधार दिला आहे. हलक्या भाजलेल्या मॅग्नेशिया पावडरची किंमत स्थिर आहे. त्यानंतरच्या भट्ट्यांच्या आधुनिकीकरणामध्ये बदल होऊ शकतात. मॅग्नेशिया सल्फेटच्या किमतीत अल्पावधीत किंचित वाढ होऊ शकते. योग्य प्रमाणात साठा करून ठेवण्याची शिफारस केली जाते.

६) कॅल्शियम आयोडेट

कच्चा माल: सध्या देशांतर्गत आयोडीन बाजारपेठ स्थिर आहे, चिलीमधून आयात होणाऱ्या शुद्ध आयोडीनचा पुरवठा स्थिर आहे आणि आयोडाईड उत्पादकांचे उत्पादनही स्थिर आहे.

चौथ्या तिमाहीत शुद्ध आयोडीनच्या किमतीत किंचित वाढ झाली, कॅल्शियम आयोडेटचा पुरवठा कमी होता आणि काही आयोडाइड उत्पादकांनी उत्पादन थांबवले किंवा मर्यादित केले. आयोडाइडच्या किमतींमध्ये स्थिर आणि किंचित वाढीचा कल कायम राहण्याची शक्यता आहे. योग्य प्रमाणात साठा करून ठेवण्याची शिफारस करण्यात येत आहे.

७) सोडियम सेलेनाइट

कच्च्या मालाच्या बाबतीत: बाजारात कच्च्या सेलेनियमच्या बोली किमतींची अलीकडील चांगली व्यवहार परिस्थिती असल्यामुळे, डायसेलेनियमची किंमत आधीच जास्त आहे आणि कमी किमतीत विकण्याची शक्यता कमी आहे.

सेलेनियमची किंमत वाढली आणि नंतर स्थिर झाली. बाजारातील जाणकारांच्या मते, सेलेनियमची बाजारभाववाढीच्या दिशेने स्थिर होता, व्यापाराची हालचाल सरासरी होती आणि पुढील काळात किंमत मजबूत राहण्याची अपेक्षा होती. सोडियम सेलेनाइट उत्पादकांच्या मते, मागणी कमी आहे, खर्च वाढत आहे, ऑर्डर्स वाढत आहेत आणि या आठवड्यात भाव स्थिर आहेत. अल्पावधीत किमती मजबूत होण्याची शक्यता आहे.

८) कोबाल्ट क्लोराइड

गेल्या आठवड्यात कोबाल्टच्या बाजारात किंचित घसरण झाली, कारण टर्नरी बॅटरीचे उत्पादन, स्थापनेचे प्रमाण आणि विक्री हळूहळू वाढत होती आणि मागणीही हळूहळू वाढत होती; काँगो सरकारने निर्यात कोटा प्रणाली लागू केली आहे आणि पुरवठा स्रोतांची तीव्र कमतरता भासण्याची शक्यता आहे. कोबाल्ट कच्च्या मालाची आणि एकूण पुरवठ्याची कमतरता काही प्रमाणात भरून काढण्यासाठी इंडोनेशियाच्या कोबाल्ट उत्पादनांच्या निर्यातीत वाढ झाली आहे; कोबाल्ट क्षारांचा पुरवठा कमी झाला आहे आणि किमती स्थिर झाल्या आहेत. लिथियम कोबाल्ट ऑक्साईडच्या किमतीत चढ-उतार होऊन ती स्थिर झाली आहे आणि कोबाल्ट बाजारासाठी अजूनही सकारात्मक घटक आहेत. आंतरराष्ट्रीय कोबाल्टच्या किमतींमध्ये चढ-उतार होत असून त्या वाढत आहेत, परंतु सकारात्मक घटक कायम आहेत आणि नकारात्मक घटक कमकुवत होत आहेत; एकूणच, कोबाल्ट बाजाराची तेजीची गती कायम आहे आणि घसरणीचा दबाव कमी होत आहे. गरजेनुसार साठा करून ठेवा.

९) कोबाल्ट सॉल्ट/पोटॅशियम क्लोराईड/पोटॅशियम कार्बोनेट/कॅल्शियम फॉर्मेट/आयोडाइड

१. कोबाल्ट: कच्च्या मालाच्या किमती: कोबाल्टची बाजारपेठ अलीकडे स्थिर आहे, परंतु उत्पादक विक्री करण्यास स्पष्ट अनिच्छा दर्शवत आहेत. बहुतेक कंपन्यांनी देऊ केलेल्या किमती तुलनेने जास्त आहेत आणि पुरवठादारांची खरेदी करण्याची इच्छा मर्यादित आहे. मागणीच्या बाजूने कोणतीही लक्षणीय सुधारणा झालेली नाही आणि बाजारपेठेतील व्यवहाराचे वातावरण सुधारण्याची गरज आहे. अल्पावधीत, कोबाल्टच्या बाजारपेठेत सातत्याने वाढ होण्याची शक्यता आहे.

२. पोटॅशियम क्लोराईड: सध्या, उत्तरेकडील बंदरांवरील पोटॅशियम क्लोराईडचा साठा अजूनही स्वीकारार्ह आहे, जिथे नवीन आणि जुने दोन्ही स्रोत एकत्र अस्तित्वात आहेत, ज्यामुळे व्यापाऱ्यांमध्ये विक्री आणि मालाची विल्हेवाट लावण्याबाबतची जागरूकता वाढत आहे. तथापि, मोठ्या व्यापाऱ्यांच्या मार्गदर्शक किमतींच्या पाठबळामुळे, एकूण बाजारपेठ स्थिर आणि एकवटत आहे.

या आठवड्यात कॅल्शियम फॉर्मेटच्या किमतीत घट सुरूच राहिली. कच्च्या फॉर्मिक ऍसिडचे कारखाने पुन्हा उत्पादन सुरू करत आहेत आणि आता फॉर्मिक ऍसिडचे उत्पादन वाढवत आहेत, ज्यामुळे फॉर्मिक ऍसिडच्या क्षमतेत वाढ होत आहे आणि अतिरिक्त पुरवठा निर्माण होत आहे. दीर्घकाळात, कॅल्शियम फॉर्मेटच्या किमती घसरत आहेत.

४. गेल्या आठवड्याच्या तुलनेत या आठवड्यात आयोडाइडचे भाव स्थिर होते.

पोस्ट करण्याची वेळ: नोव्हेंबर-०७-२०२५